こんばんは。絹太です。

今日は興味を持たれている方は多くない?住宅ローンについて。

私,今まで勘違いしていたんです。

何を勘違いしていたかというと・・・

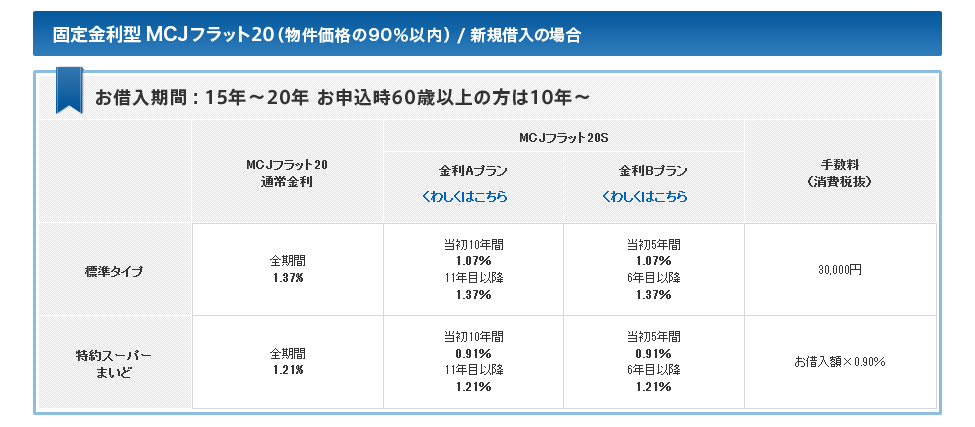

私は住林オーナーではおなじみの,MCJ(積水ハウス,ダイワハウス,住友林業,セキスイハイム,日立キャピタルが共同出資している会社)でフラット20を組みます。https://www.mc-j.co.jp/

この標準タイプで,1月までに申し込んでいるので,当初10年間は-0.3%ではなく,-0.6%になります。

つまり,当初10年間の金利が-0.77%になるわけです。

で,住宅ローン減税で最大1%まで,所得税や住民税が控除されますよね?

私はこの1%というのは,住宅ローンの金利が上限であると思っていたのです。

⇒私の場合,1%の控除は受けられず,0.77%の控除のみ受けられると思っていました。

しかし,営業担当者I氏がいうには,1%分控除が受けられるとのことでした。

我が家は2500万円借り入れします。

1年目の利息負担分は(以下単純計算です)

2500万円×0.77%=192,500円であるわけですが,

2500万円×1%=250,000円分所得税や住民税が返ってくるということです。

??!!?!?!

住宅ローンで借りているのに,年57500円プラスになってるやないかっ!!!

さらに,こちらで記事にしたとおり,会社の財形に預けておくことで,2%の利息もつきます。

最高にいい時期に借り入れできたということですね。

今このブログをご覧の多くの方がこの恩恵を受けていることでしょう。

で,本題ですが,この現状の2月金利1.37%は例のマイナス金利の影響を受けていない,利率になります。

まずもって,3月金利はこれより下がるんでしょうが,問題は4月。

3月に比べてどうなるのか???

仮に0.1%下がった場合,

1年目は25000円の影響があります。

これが20年続いたら,ウン十万という世界ですよ。

我が家は3月末引渡しなので,3月実行でも4月実行でも大差なく(4月の場合若干のつなぎ融資の利息が発生します)選択できます。

うーん。

3月実行にするか,4月実行にするか・・・

3月引渡しの方どうされましたか???

Take Our Poll

この記事が参考になった方はポチっとお願いします。

にほんブログ村